集微网消息,随着德国通快、美国相干、美国IPG、美国光谱物理等国际激光企业纷纷进入国内市场,中国工业激光市场也进入加快速度进行发展期,以华工科技、大族激光为代表的本土激光装备生产企业在激光晶体、光学器件等领域已经具备较强实力。

与此同时,5G 技术的逐步商用化为微加工激光行业提供广阔的发展空间,在手机生产中多个环节需应用激光加工技术,包括激光打标、激光焊接、激光切割、激光打孔、激光蚀刻、激光直接成型等技术,微加工激光技术将在5G手机制造领域发挥重要作用。

为顺应市场发展的新趋势,主营微加工激光器和定制激光模组的英诺激光科技股份有限公司(以下简称“英诺激光”)提交了IPO招股书拟创业板上市。查阅招股书发现,其业绩在报告期内逐年增长,但毛利率却随着主要营业产品价格的大幅度地下跌而下降。通过横向对比发现,整个激光器行业的毛利率都呈下降趋势,而研发费用率却都逐年增长,可见对于该行业而言研发技术是关键,但毛利率下滑的问题亦不容忽视。

据悉,英诺激光是国内微加工领域的激光器生产商和解决方案提供商,其激光器产品有DPSS调Q纳秒激光器(纳秒固体激光器)、超短脉冲激光器(超快激光器,包括皮秒、飞秒级)和 MOPA 纳秒/亚纳秒激光器(MOPA光纤激光器),覆盖从红外到深紫外的不同波段,从纳秒到飞秒的多种脉宽。产品应用于消费电子、新能源、3D 打印、芯片制造等领域,客户主要为激光智能装备集成商、工业制造商和科研机构等。

在消费电子领域,其绿光及紫外波长中高功率纳秒激光器及皮秒激光器可实现对3D玻璃盖板、摄像头蓝宝石的切割及金属结构框架和屏幕钻孔;低功率纳秒激光器可在绿光和紫外波段完成金属及非金属材料表面打标。目前其已为瑞声科技、蓝思科技、弘信电子等客户提供了一系列可用于柔性材料、脆性材料、半导体精密加工的定制激光模组。

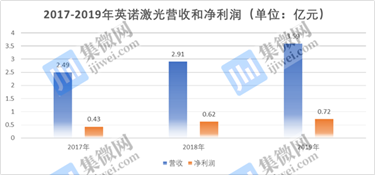

业绩方面,2017-2019年,其营收分别为2.49亿元、2.91亿元和3.59亿元,最近三年复合增长率为19.28%。净利润分别为0.43亿元、0.62亿元和0.72亿元,均呈逐年增长态势。

细分产品来看,激光器出售的收益占主要经营业务收入的占比分别是67.91%、69.28%和63.32%,是其主要收入来源。其中,以纳秒固体激光器产品为主,占激光器业务收入的占比分别是60.73%、66.61%和55.06%。

三年间,该产品的销量不断攀升,由2017年的1407台上升到2019年的3493台。不过平均售价却逐年走低,分别为10.75万元/台、7.37万元/台和5.59万元/台。此外,超快激光器的售价也一下子就下降,三年下降了26.31万元/台。据其表示,降价是由于价格较低的中低功率激光器销售占比上升,以及推出了更具价格竞争力的新产品所致。

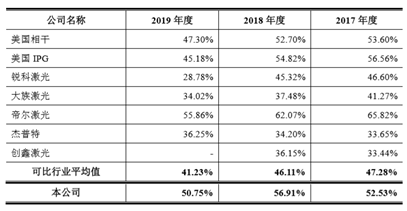

主营产品售价的持续下行直接引发毛利率的下降。报告期内,英诺激光毛利率分别是52.53%、56.91%和 50.75%,其中2019年较上年降低了6.16%。

不仅英诺激光的毛利率在下降,通过与美国相干、锐科激光、大族激光等上市公司对比发现,上述公司基本的产品为光纤激光器及相关激光设备,由于市场之间的竞争激烈,导致激光器行业的毛利率整体呈下降趋势,仅杰普特和创鑫激光略有上扬。不过,英诺激光的毛利率还是略高于同行均值。

综合来看,纳秒固体激光器逐年攀升的销量推动了英诺激光营收和净利润双升,不过由于其议价能力较弱,产品售价下跌明显,导致毛利率也呈下滑态势。此外,通过对比发现,激光器行业毛利率整体都处于下行趋势,可见行业竞争日趋加剧。另外,研发投入的增加也是导致毛利率下降的因素之一。

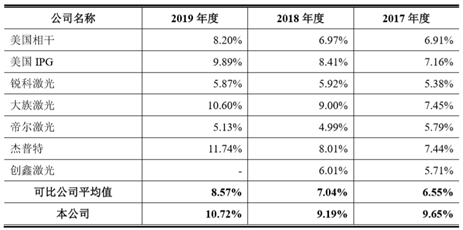

在研发方面,三年间,其研发费用逐年上升,分别为0.24亿元、0.27亿元和0.39亿元,研发费用率分别为 9.65%、9.19%和10.72%。通过与同行对比发现,英诺激光均高出均值。同时明显看出,激光器行业的研发费用率整体都在逐年增长,一方面反映了激光器产品迭代速度较快,另一方面也体现出行业竞争的日益加剧。

至于众企业纷纷加大研发力度,是因为激光器属于高端光电技术,技术壁垒较高,国内企业只有不断推出具竞争力的自研产品,才能提高市场占有率,并加速打破外企垄断的市场格局。

从市场规模来看,根据《2020中国激光产业高质量发展报告》发布的多个方面数据显示,全球激光器销售额从2013年的89.7亿美元增长至2019年的147.3亿美元,复合增长率为8.62%。在飞机、汽车等制造业对激光加工需求一直增长等因素的影响下,预计2020年全球激光器收入将继续以约10%的速度增长。

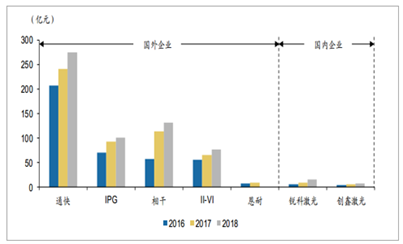

从公司规模来看,根据智研咨询多个方面数据显示,国外企业体量较大,目前国际大型激光企业主要有美国相干、美国 IPG、德国通快、美国光谱物理等,并且以德国、美国、日本为代表的发达国家在电子、汽车、机械、航空、钢铁等行业已经基本完成了激光加工技术对传统技术的替代。而我国激光应用虽然发展较快,但体量比较小,渗透率仍然较低。

由此可见,全球激光器市场规模将逐步扩大,行业收入增速可观。不过,尽管国内企业逐年增加研发费用,但国外巨头的研发投入增势仍不可以小看。未来国内激光企业必然走向国际市场,在核心技术和市场规模方面,国内激光企业想要打破国外垄断、实现高端产品的进口替代仍需时间积累。

综上所述,虽然英诺激光的研发费用率高于行业均值,更高出美国相干和美国IPG,其加速国产化替代未来可期。不过如果后续毛利率依然下降,若市场之间的竞争加剧,将可能迫使其再次调低产品价格,导致毛利率进一步下滑。(校对/Jack)

消费电子行业需求疲软,德赛电池H1净利润同比预降39.83%-46.33%

R-LinC点亮智驾高速时代 仁芯科技发布首颗16G高性能车载SerDes芯片

万业企业发布23年年报、24年一季报,集成电路业务同比大增近七成 转型成效显著

南方科技大学微电子学院潘权团队在JSSC和VLSI Symposium上发表多篇学术成果