《财政部 国家税务总局关于清晰金融、房地产开发、教育辅佐服务等增值税方针的告诉》(财税〔2016〕140号)第十条规则:

上面规则中所说的配套服务指的是在会场中供给收拾、清扫、音响等服务,而不是指供给餐饮、住宿等配套服务。

所以实践中,会场方面的费用一般都是开具的“会议展览服务”(税率6%),而非“不动产租借”(税率9%)。

税务总局曾在2016年某次营改增视频通报会上指出,假如宾馆租借会议室不是独自供给场所,还包含会议服务(如收拾、清扫、饮水、音响等),应依照“会议展览服务”纳税;关于宾馆酒店而言,住宿是住宿、餐饮是餐饮、会议是会议。

因而,酒店供给会议服务,且一起供给住宿、餐饮、文娱、旅行等服务的,应依照《产品和服务税收分类与编码(试行)》规则的产品和服务编码,在同一张发票上据实分项开具或依据实在的状况别离开具。

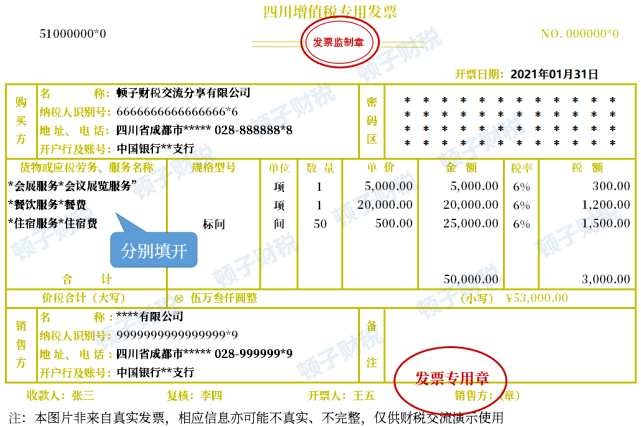

顿子财税沟通共享有限公司举行的年会完毕后,与酒店方结算费用,会场费用5,300.00元,餐费21,200.00元,住宿费用26,500.00元,可获得开具内容如下的发票:

财税[2016]36号文附件1《营业税改征增值税试点实施办法》第二十七条:

关于职工福利费,《国家税务总局关于企业薪酬薪水及职工福利费扣除问题的告诉》(国税函[2009]3号)第三条是这样规则的:

(一)没有实施别离办社会功能的企业,其内设福利部分所产生的设备、设备和人员费用,包含职工食堂、职工澡堂、理发室、医务所、托儿所、疗养院等集体福利部分的设备、设备及维修保养费用和福利部分作业人员的薪酬薪水、社会保险费、住宅公积金、劳务费等。

(二)为职工卫生保健、日子、住宅、交通等所发放的各项补助和非钱银性福利,包含企业向职工发放的因公外地就医费用、未实施医疗统筹企业职工医疗费用、职工供养直系亲属医疗补助、供暖费补助、职工防暑降温费、职工困难补助、救济费、职工食堂经费补助、职工交通补助等。

(三)依照其他规则产生的其他职工福利费,包含丧葬补助费、抚恤费、安家费、探亲假路费等。

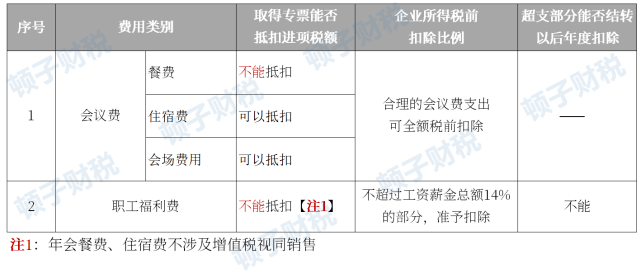

关于以作业沟通为主题的年会,职工餐费、住宿费等归于因会议作业而产生的必要开销,只需金额在合理范围内,就不归于国税函[2009]3号中的职工福利费,而作为会议费列支。

当然,若企业年会上,吃的是山珍海味,喝的是N年茅台,成果人均消费远高于正常作业餐规范。

财税[2016]36号文附件1《营业税改征增值税试点实施办法》第二十七条规则:

所以,增值税方面,餐费无论是计入会议费仍是职工福利费,都不能抵扣进项税额。

计入会议费中的住宿费用和会场费用因无禁止性规则,在获得专票时能够抵扣进项税额。

严厉意义上来说,需要将客户和股东(非职工)等外部人员对应的餐费、住宿费费用计入事务招待费。

依照顿子多年参与企业年会的调查,企业对邀请来的客户,一般会依据其与企业的协作严密程度、对口事务部分等,涣散组织就坐。

详细到每一桌中,因存在口味偏好、食量巨细等个体差异,是很难精确区别外部人员和职工各自的消费金额的。

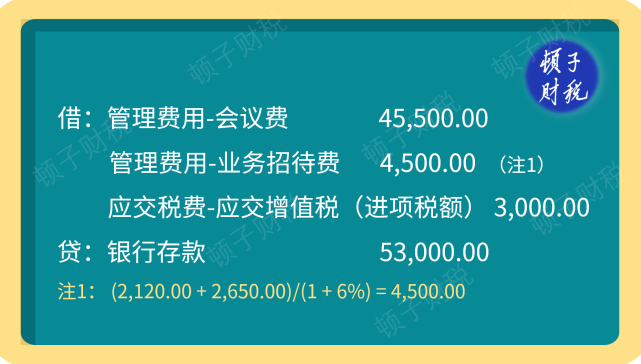

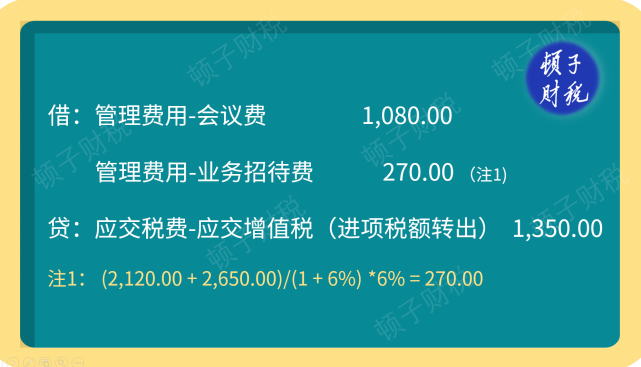

承本文前例数据,并获得了如图1所示的增值税专用发票,其间客户等外部人员的餐费为2 120元,住宿费为2 650元,则管帐处理:

当然,若在增值税发票归纳服务渠道做抵扣勾选的时分,系依据税法答应抵扣的税额履行的部分勾选操作,则按勾选承认的金额借记进项税额,不需再另行编制进项转出的分录。

声明:本文内容仅代表个人自己的观念,处理详细事务时请以各地税务部分等官方组织定见为准。